花呗套现的风险与平台反制

花呗套现行为的本质是通过消费金融工具实现资金流转,其核心矛盾在于信用额度与现金需求的错配。当用户通过多笔小额交易分散套现时,系统会捕捉到交易频率异常、消费场景集中等特征,触发风控模型的预警机制。这种行为本质上是对平台信用评估体系的试探,而平台通过算法迭代不断优化识别逻辑,例如结合用户历史消费轨迹、设备指纹、地理位置等多维数据,形成动态风险评估模型。一旦被判定为套现行为,系统会立即采取额度冻结、交易限制等措施,形成闭环反馈。

平台对套现行为的打击呈现技术升级趋势,从早期的简单交易监控发展为全链路风险防控。通过引入机器学习技术,系统能识别出用户行为模式中的异常波动,例如短时间内频繁申请分期、消费金额与用户画像存在偏差等。同时,平台加强了与第三方支付机构的数据联动,通过交易对手方的资质核查进一步压缩套现空间。这种技术手段的升级直接导致套现成本攀升,用户需要承担更高的手续费率和更严格的审核门槛,形成经济层面的反制。

套现行为对个人信用体系的侵蚀具有隐蔽性,但其后果可能波及长期金融活动。当用户频繁触发风控规则时,系统会将该账户标记为高风险对象,这种标签可能影响未来贷款审批、信用卡额度调整等金融决策。更严重的是,若套现行为被认定为恶意透支,可能引发征信记录的负面标记,进而导致个人信用评分下降。这种信用污点的累积效应,会显著抬高用户未来的融资成本,甚至影响房贷、车贷等大额信贷产品的获取可能性。

平台在反制措施中逐渐引入法律手段,将套现行为纳入金融监管范畴。根据《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,任何通过虚构交易套取资金的行为均涉嫌违反支付结算管理规定。当用户行为触及法律红线时,平台可配合监管部门采取账户冻结、资金追缴等强制措施。这种法律层面的威慑力,使得套现行为的边际收益大幅降低,形成制度性约束。

长期来看,套现行为对用户形成的是一种负向激励循环。当用户因套现导致信用受损后,可能被迫接受更高的借贷利率,而高成本融资又加剧财务压力,最终迫使用户再次寻求套现途径,形成恶性循环。这种模式不仅损害个人财务健康,也削弱了消费金融工具的普惠价值。平台通过持续优化风控体系,实际上在重构信用评估的底层逻辑,将用户行为与金融风险形成更精准的映射关系。

相关文章

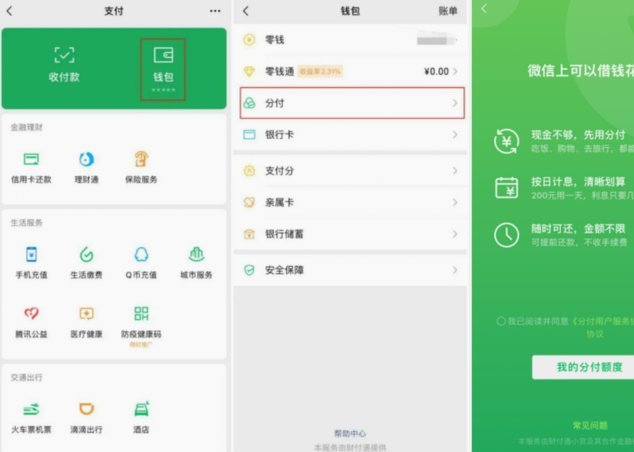

微信分付套现技术漏洞

将“微信分付套现”这个行为投射到整个现代数字经济的血管网络中审视,我们看到的早已不是简单的资金挪用,而是一种对底层金融规则和交易信任机制的结构性挑战。这种操作的本质,是试图利用支付平台提供的高效、低门...

花呗套现平台靠谱吗?

花呗套线平台的套现逻辑建立在信用额度的拆分与流转上,其核心在于通过技术手段将用户信用额度转化为可支配资金。这类平台通常以"信用周转"为名,利用系统漏洞或协议漏洞,将花呗额度拆解为多个子账户进行多笔小额...

网贷平台合规与风险深度解析

近年来,随着互联网技术的迅猛发展以及金融市场的不断创新,“网贷平台”这一概念迅速走进大众视野,并逐渐成为个人及小微企业融资的重要渠道之一。这些平台以其便捷的操作流程和多样化的投资理财产品吸引了大量的用...

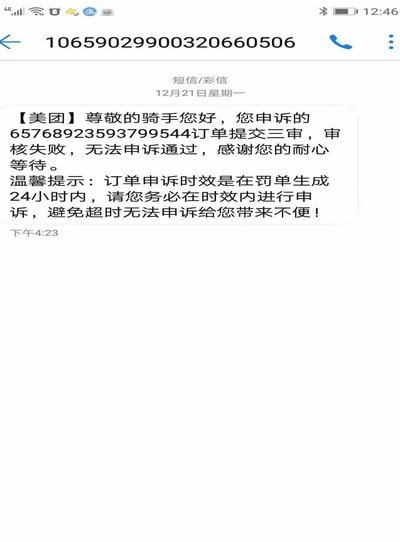

美团500备用金申请攻略

美团500备用金的申请并非简单的“领”,而是一系列相对复杂的流程,它体现了美团对于长期激励优秀骑手、商家和服务的重视。 实际上,这笔资金的投放,以及后续的申请机制,被设计成一个鼓励长期投入、价值创造的...

拿去花操作指南:如何获取详细操作步骤图片?

### 如何清晰地获取“拿去花”操作方法图片 对于许多用户而言,快速而准确地找到所需的操作指南显得尤为重要。以“拿去花”为例,这是一款近年来受到广泛欢迎的金融服务应用,其丰富的功能和便捷的服务模式吸...

现在分期乐还用还吗?改名成"分期乐还值得还吗?"会更吸引人。这个标题保留了原意,但增加了疑...

分期乐这类消费金融产品,曾经在特定时期为无数年轻人提供了消费便利。然而随着经济环境变化和个人财务规划意识提升,"现在是否还需要偿还分期乐"这个问题,正变得越来越值得深入思考。 从利率成本角度看,分期...