花呗套现的风险与平台反制

花呗套现行为的本质是通过消费金融工具实现资金流转,其核心矛盾在于信用额度与现金需求的错配。当用户通过多笔小额交易分散套现时,系统会捕捉到交易频率异常、消费场景集中等特征,触发风控模型的预警机制。这种行...

揭秘花呗套现平台的常见陷阱与风险

近年来,花呗因其便捷的支付方式和灵活的分期功能受到广泛欢迎。然而,部分人试图通过一些非正规渠道套取花呗额度以实现快速资金周转或获取免费信用消费,这种行为通常被称为“套花呗秒到”。需要明确的是,“套花呗...

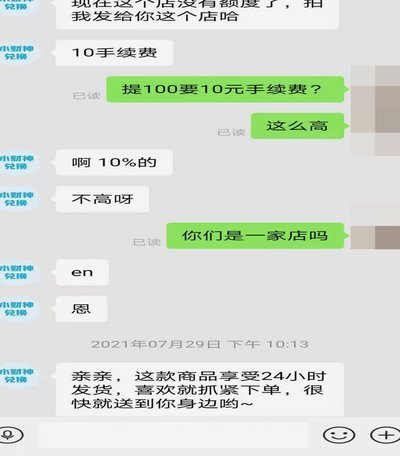

花呗套现手续费及安全风险知多少

在当今数字化的金融环境中,消费信贷产品如花呗以其便捷性和灵活性深受消费者喜爱。然而,与之相伴的问题也日益凸显,特别是围绕套现行为的安全性和费用问题引起了广泛讨论。套现本质上是一种通过非正规途径将信用卡...

揭秘花呗套现背后的信用透支陷阱

**消费信贷机制的透视与结构分析** 消费金融平台的核心运行逻辑并非简单的“现金提取”,而是一套高度复杂的循环信用透支机制。从专业视角解构,用户所谓的“套现”,本质上是利用信用卡的授信额度,通过设置虚...

花呗套现背后的手续费真相

资金周转与信贷工具的错位需求,是导致用户进行“套现”行为的底层经济动机。从金融工程的角度审视,花呗本质上是一种高度灵活的短期循环信贷,它赋予用户消费便利,而非直接的现金流转通道。任何试图将这种信贷凭证...

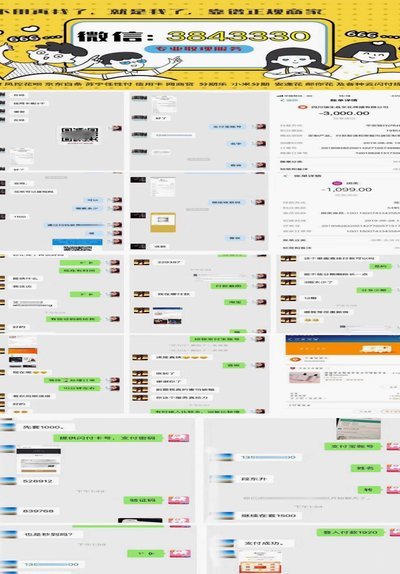

花呗套平台

花呗套平台的本质是信用体系与金融工具的边界试探。这类平台通过技术手段将花呗的信用额度转化为可流转的金融资产,形成隐性的资金池。其运作逻辑依赖于用户信用分层与消费数据的交叉验证,通过算法模型筛选高信用用...

花呗套现隐藏的征信风险你了解吗?

花呗套现行为本身并不会直接体现在个人征信报告中,但它所衍生的风险却极有可能间接导致征信受损。很多人误以为只要没有逾期,花呗使用就不会影响征信。这种观点片面且危险。花呗套现的核心在于将花呗额度变现为现金...