白条扫码:个人支付的专业解读

白条支付的初衷和适用场景高度耦合于商业结算流程。当我们讨论通过“白条”扫码向个人付款时,核心问题并非简单的技术操作演示,而在于如何让这笔原本设计用于企业对商户或服务方的资金流,顺利锚定并完成一次标准的个人间的债权偿付。理解这一点,必须跳脱出日常的扫描动作,深入到白条支付底层的数据结构和业务逻辑中——它本质上是一个有目的、有上下文识别码的支付发起工具,而非泛用性极强的即时转账入口。因此,试图将一个服务商导流收款流程直接套用于个人私下交易,往往会触发系统风控或业务逻辑冲突,这也是许多用户遇到付款失败或需要复杂引导的首要原因。

从专业角度审视实际的操作路径,当确实需要借助白条的支付识别码向个体账户汇款时,关键在于“目的地的绑定”和“收款方身份的明确化”。理想情况下,发起方不能仅凭随机扫描获得的二维码进行付款;而是必须在具备此白条业务场景(例如代收票据、服务费结算)的环境内,完成支付流程的第一步。用户需要将该“白条码”视作一个有高度指向性的预设交易指令,而不是单纯的收款码。这意味着,系统不仅读取了资金流向和金额,更接收并执行了白条携带的业务代码指引。如果扫描行为缺乏明确的支付上下文,系统便会将其视为异常或未经验证的传输请求,无法顺利完成到个人账户层面的精准定点汇款。

最大的专业壁垒在于政策层面和风险控制架构上。金融机构和第三方支付平台设置白条机制,其首要目标是优化交易链路的合规性和可回溯性。允许非预设、无上下文目的地的任意扫码付款给个人账户,极易造成资金流向的模糊化和潜在的违规用途。因此,当系统识别到白条支付目的地为纯粹个人用户(而非已认证的服务方或商家),它往往会主动限制交易发起流程,引导用户转而使用更标准的“人找人”模式进行汇款,从而确保资金流向始终符合既定的业务闭环模型。了解这一层级的风控设计,能帮助我们理解为什么所谓的“扫码付款”操作经常需要额外的身份验证或业务确认步骤。

最终实现白条支付至个人账户的成功对接,绝不是依赖于单一的扫描动作,而是一套由**流程引导、目的绑定与资金识别**构成的复合过程。用户必须确保自己处于一个能够合法发起“代收”或“服务结算”场景的环境下,让系统知道这笔钱带着白条的代码进入,是为了冲抵某项明确的服务费或应付款项,而这个最终的受益人恰好就是这名个人账户持有者。正确的使用思路应该是:首先,确认白条代码的出具方和用途范围;其次,确保该收款流程在支付应用内是可激活、且与服务交易直接挂钩的界面;最后,再执行扫码操作,让系统理解这是一次“业务指导下的代收汇款”。只有从顶层的风控和商业逻辑进行贯穿式思考,才能真正将复杂的白条支付场景化解为成功的个人对公资金转移。

相关文章

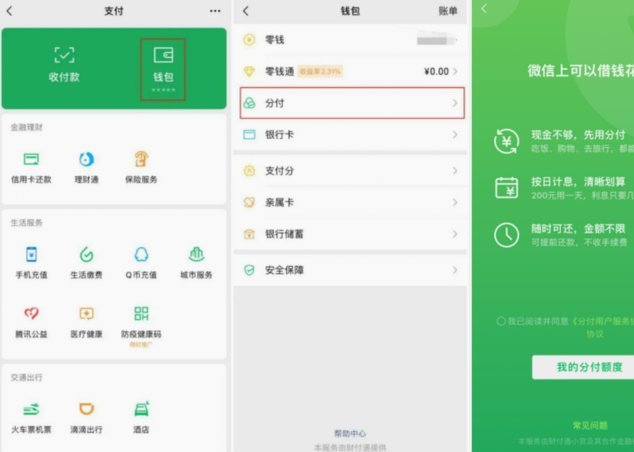

微信分付套现技术漏洞

将“微信分付套现”这个行为投射到整个现代数字经济的血管网络中审视,我们看到的早已不是简单的资金挪用,而是一种对底层金融规则和交易信任机制的结构性挑战。这种操作的本质,是试图利用支付平台提供的高效、低门...

花呗套现平台靠谱吗?

花呗套线平台的套现逻辑建立在信用额度的拆分与流转上,其核心在于通过技术手段将用户信用额度转化为可支配资金。这类平台通常以"信用周转"为名,利用系统漏洞或协议漏洞,将花呗额度拆解为多个子账户进行多笔小额...

美团月付取现多久到账?

近年来,随着互联网金融的蓬勃发展,“美团月付”作为一种新兴的消费金融服务受到了不少消费者的青睐。对于“美团月付取现多久到账”的问题,从实际操作流程和银行处理机制来看,这一过程涉及到多个环节,因此具有一...

得物钱包提现到支付宝多久到账揭秘

得物钱包提现到支付宝的时间,与其说是一个固定的时间节点,不如说是多个因素共同作用下的一个动态过程。作为中国领先的潮流消费平台,得物钱包的设计理念强调便捷性和安全性,因此提现机制也做了精巧的调整。初始时...

母亲遗物处理:情感与纪念的温暖传承

面对母亲的遗物,每个人心中都可能涌起复杂的情感。这些物品不仅承载着个人的记忆和情感联系,也是家族历史的一部分。处理母亲遗物的过程不仅是物质上的分配问题,更是一次心灵之旅。 首先,应该与家人共同商议如...

为何羊小咩便荔卡提现总被卡?

“羊小咩便荔卡快速提现”这个话题,并非单纯的技术问题,而是一个涉及用户行为、平台机制、风险控制和市场策略的复杂生态。要理解其背后的逻辑,首先需要认识到“羊小咩便荔卡”并非传统金融产品,而是基于区块链技...