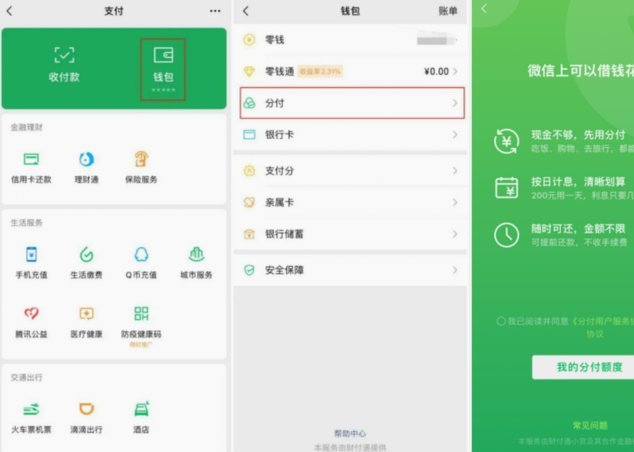

深度解析微信分付“套现”背后的交易逻辑与潜在风险

微信分付,在特定环境中,确实呈现出一种“套现”的可能性,但将其简单定义为“套现”则是一种高度简化的理解,甚至可能带有误导性。这种现象的根源在于微信支付的匿名性、便捷性和社交网络效应。本质上,它并非“套现”,而是基于信任、信息不对称和对收益预期的一种复杂交易模式。在某些行业,如艺术品、古董、收藏品等交易中,特定人群通过微信分付建立起“线上画廊”或“私人交易会”,其中一部分人利用支付平台的匿名性,将卖方与买方隔离,将交易过程置于一个不透明的环境。买方信任信息来源,认为对方拥有高价值的物品,而卖方则通过巧妙地安排分付方式,例如将大额支付分割成多笔小额支付,并通过微信群的社交关系进行有效沟通,以此来掩盖实际交易价格,并在未来通过声称“资金转账出现问题”等理由,推迟或避免支付,从而实现对收益的“延迟获取”。 这种模式依赖于买方的认知水平、交易双方的信任度,以及对微信支付底层运作机制的理解。

更深层次的原因在于,微信本身就是一个高度信任的社交平台。人们习惯于通过微信进行日常的社交、商业活动,这使得人们对微信支付的信任度也相应提升。同时,微信群的氛围往往具有一定的“圈子效应”,参与者之间更容易形成信任关系,也更容易形成信息不对称。这种信息不对称不仅体现在交易价格上,也体现在资金流向上。 卖家为了最大化收益,会采用各种手段,例如虚报物品价值、利用社交关系进行谈判等,而买方则往往因为对物品价值和卖家诚信度缺乏足够的了解,而盲目跟从。在这样的背景下,微信分付这种匿名、分割支付的方式,就如同为这些不透明的交易提供了便利,也为潜在的风险提供了滋生的土壤。关键在于,参与者对风险的认知和控制能力,决定了最终交易的成败。

要理解微信分付“套现”的机制,需要摒弃“套现”的固有思维,将它视为一种特殊类型的交易模式。这种模式的关键在于“信任的建立与维护”,以及“信息不对称的有效利用”。例如,交易双方可以约定好明确的支付时间表,并将其记录在微信群内,以增强透明度。同时,买方可以要求卖家提供物品的真实来源证明,例如发票、鉴定证书等,以增加对物品价值的判断依据。此外,交易双方还可以建立一个独立的第三方支付账户,将资金存入该账户,以避免资金流向的追踪问题。 这种方式虽然增加了操作的复杂性,但却能够有效降低交易风险,保障交易的公平性。 成功的关键在于双方的充分沟通和对潜在风险的预判。

值得注意的是,微信分付“套现”的现象并非仅限于艺术品交易。类似模式也可能出现在房地产、股权、以及其他高价值资产的交易中。无论交易对象是什么,其本质都是基于信任、信息不对称和对收益预期的复杂交易。因此,在参与这类交易时,务必保持高度警惕,避免盲目跟从,并充分了解交易风险。更重要的是,要建立起完善的交易机制,例如明确的支付时间表、交易透明度保障措施、以及独立的第三方支付账户等,以最大限度地降低交易风险,保护自身利益。 记住,谨慎与理性是应对任何复杂的交易行为的关键。

相关文章

微信分付套现技术漏洞

将“微信分付套现”这个行为投射到整个现代数字经济的血管网络中审视,我们看到的早已不是简单的资金挪用,而是一种对底层金融规则和交易信任机制的结构性挑战。这种操作的本质,是试图利用支付平台提供的高效、低门...

花呗套现平台靠谱吗?

花呗套线平台的套现逻辑建立在信用额度的拆分与流转上,其核心在于通过技术手段将用户信用额度转化为可支配资金。这类平台通常以"信用周转"为名,利用系统漏洞或协议漏洞,将花呗额度拆解为多个子账户进行多笔小额...

母亲遗物处理:情感与纪念的温暖传承

面对母亲的遗物,每个人心中都可能涌起复杂的情感。这些物品不仅承载着个人的记忆和情感联系,也是家族历史的一部分。处理母亲遗物的过程不仅是物质上的分配问题,更是一次心灵之旅。 首先,应该与家人共同商议如...

为何羊小咩便荔卡提现总被卡?

“羊小咩便荔卡快速提现”这个话题,并非单纯的技术问题,而是一个涉及用户行为、平台机制、风险控制和市场策略的复杂生态。要理解其背后的逻辑,首先需要认识到“羊小咩便荔卡”并非传统金融产品,而是基于区块链技...

微信分付还款,能刷多少?

微信分付作为一种信用支付工具,它的使用额度和可用额度会受到多种因素的影响。首先,用户需要明确“回”在此语境下指的是还款行为。当用户偿还了微信分付的借款后,并不意味着可以直接将已还的资金刷出或提现出来。...

拿去花操作指南:如何获取详细操作步骤图片?

### 如何清晰地获取“拿去花”操作方法图片 对于许多用户而言,快速而准确地找到所需的操作指南显得尤为重要。以“拿去花”为例,这是一款近年来受到广泛欢迎的金融服务应用,其丰富的功能和便捷的服务模式吸...