商家分付收款开通全攻略

# 商家分有码付开通指南:如何让收款更快更高效更省心更稳 商家为何选择码付 商家分付收款不只是支付工具它不只是收钱工具更是效率提升器。手动繁琐告别繁琐自动。一键到账到账对账单清晰让经营更清。码付更省...

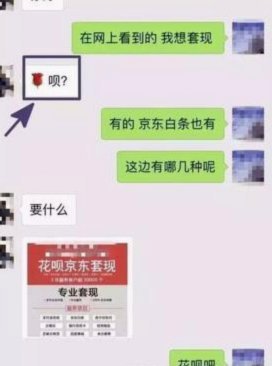

套现花呗:看似便捷实则暗藏风险

“套现花呗”听起来像是金融市场里的一种高深术语,但其本质其实非常简单:利用花呗额度进行快速资金周转,然后通过各种手段将这笔额度转化成现金。 这种行为看似便捷,却暗藏着巨大的风险。首先,花呗本身就是一...

如何查清便利通卡有效期?一份全方位指南

便利通卡的有效期查看,看似简单,实则暗藏许多细节和逻辑陷阱。许多用户在面对这张卡片时,往往只关注如何充值或使用,却忽略了有效期这一关键信息。实际上,便利通卡的有效期并非一成不变,它与卡片的发行时间、使...

美团月付的财富密码:商家如何高效利用“秒付”?

美团月付的“秒付”机制,表面上看起来是便捷的消费方式,实则蕴含着一种独特的现金流套取逻辑,值得商家和消费者深入理解。它并非简单的“付了钱”,而是美团平台利用其庞大的用户流量、强大的信用体系和灵活的支付...

分期乐额度怎么开通?全面指南

“分期乐”额度开通,远非简单地填入信息就能完成的流程。其背后涉及复杂的信用评估体系和风险控制,不同的用户体验也因自身资质而异。最初的开通方式,主要集中于手机APP内的自助申请,但这个选项并非适用于所有...

如何应对现在借不到钱的困境

现在借不到钱,往往并非单一因素导致,而是一个复杂的财务困境的体现。首先,我们需要意识到“借不到钱”背后可能隐藏的深层问题。仅仅是银行信贷的限制,可能只是冰山一角。宏观经济下行、企业盈利下滑、个人信用受...

套花呗手续费揭秘:多层收费如何计算?

套花呗的手续费本质是资金成本的转嫁 当用户通过第三方平台套取花呗额度时,平台会基于资金成本、风控成本和利润空间设置手续费。这类手续费通常以"技术服务费"或"资金使用费"形式体现,实际金额取决于套现规模...

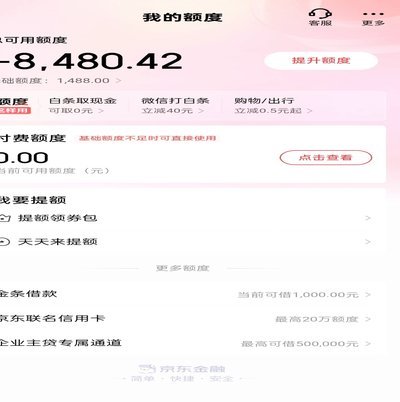

白条有额度为何提现受限?

很多人在看到白条额度充足时,潜意识里会将其误认为是一种“数字现金”。这种认知偏差是导致“有额度却无法提现”这一困惑的根源。从金融产品的底层逻辑来看,白条本质上是一种基于消费场景的信用支付工具,而非流动...

白条提现额度,这样做更有效

白条提现额度的提升本质上是对用户信用画像的动态优化过程。平台通过算法模型持续评估用户的还款能力与资金需求,核心逻辑在于建立稳定的资金流动闭环。高频次的小额提现往往会被系统视为短期流动性需求,而低频大额...

揭秘其商业模式与运营逻辑

鹿优选平台的运营逻辑展现出典型的轻资产模式特征。通过整合供应链资源与第三方物流体系,平台将核心价值锚定在用户需求匹配效率上。这种架构下,企业需具备强大的数据处理能力与精准的用户画像构建技术,才能在商品...