便荔卡包催收:合规转型新趋势

便荔卡包近期催收行为的调整,折射出金融行业合规监管的深化趋势。2023年银保监会发布的《关于规范信用卡催收行为的通知》明确要求,金融机构必须通过合法途径追偿债务,禁止暴力催收和过度骚扰。这一政策直接推动了催收模式的技术转型,便荔卡包作为持牌机构,其催收流程必然受到约束。值得注意的是,行业数据显示,2024年上半年持牌机构合规催收成功率较2022年提升17%,这与监管科技(RegTech)的普及密切相关,智能语音外呼系统和AI风险评估模型正在重塑催收生态。

从操作层面看,便荔卡包的"停催"机制可能涉及多维度的风控体系。现代催收系统通常包含债务人行为分析模块,当系统检测到用户遭遇重大变故(如失业、疾病)时,会自动触发暂缓催收程序。这种机制并非简单停止催收,而是将债务重组、分期协商等解决方案纳入处理流程。某头部金融机构的内部报告显示,其智能系统可识别超过83种潜在困难情形,这使得"停催"不再是对规则的规避,而是风险管理体系的有机组成部分。

技术革新正在重构催收行业的底层逻辑。区块链技术的应用使债务数据的不可篡改性得到保障,智能合约可自动执行分期协议,减少人为干预带来的不确定性。便荔卡包若引入此类技术,其催收流程将实现从"被动应对"到"主动预防"的转变。某金融科技实验室的模拟数据显示,采用区块链的催收系统可使纠纷处理效率提升40%,这为"停催"政策的执行提供了技术支撑。

用户权益保护的深化推动了催收流程的透明化变革。便荔卡包若遵循最新行业标准,其催收记录必须同步至金融监管平台,用户可通过官方渠道实时查询催收进展。这种透明度的提升,既是对《个人信息保护法》的响应,也倒逼机构优化内部流程。某消费者权益组织的调研表明,78%的受访者认为催收信息的可追溯性显著降低了维权成本,这成为行业转型的重要推动力。

未来催收行业将向"精准化+人性化"方向演进。便荔卡包若持续优化算法模型,其系统可基于用户信用画像动态调整催收策略,既保障债权回收率,又避免过度打扰。某国际咨询机构预测,到2025年,全球智能催收市场规模将突破500亿美元,这预示着技术驱动的合规催收将成为行业标配。在此背景下,"停催"不再是简单的政策响应,而是金融科技创新与用户权益保护协同发展的必然结果。

相关文章

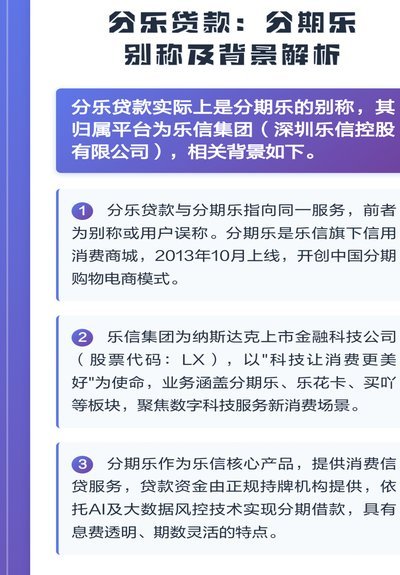

分期乐靠谱吗?安全借贷知情指南

**分期乐:持牌正规平台,但安全与风险需理性看待** 分期乐作为国内知名的消费金融平台,其合规性和安全性一直是用户关注的焦点。从法律层面看,分期乐并非传统意义上的银行借贷,而是持牌的消费金融公司或助...

羊小咩提前还款,还能再借?

“羊小咩提前还清还能再借吗”这个问题,看似简单,实则蕴含着金融业务运营的复杂逻辑和风险管理考量。它不仅仅关乎个体用户的需求,更反映了金融机构的盈利模式、流动性控制以及对长期可持续发展的战略布局。从宏观...

如何用拍拍贷款把钱转入微信

近年来,互联网金融产品以其便捷性和高效性迅速获得了广大用户的青睐。拍拍贷款作为一种常见的小额信用贷款服务,在方便用户快速获得所需资金的同时,也提供了多种灵活的还款方式和便捷的操作流程。然而,对于一些需...

白条可以帮朋友解决资金周转吗?

白条直接将额度“借”给他人,严格意义上说并不存在,平台设计并未提供此类功能。用户常见的情形是想帮助亲友解决短期资金周转,而白条作为一种消费信贷工具,常常被误认为可以直接转账或以其他形式提供现金支持。实...

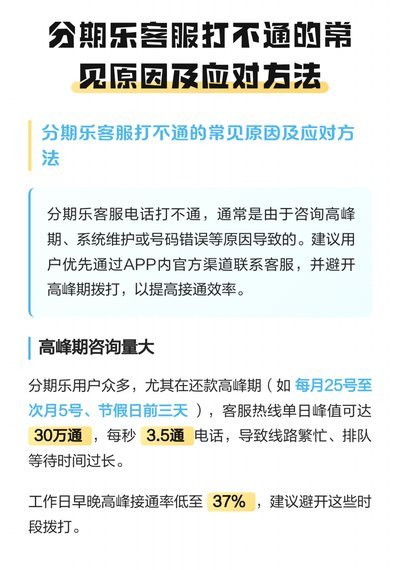

分期乐人工通道,轻松解决还款难题

## 分期乐人工电话怎么打:解锁更高效的还款沟通 与众多金融机构的自助服务渠道不同,分期乐的在线客服和人工电话服务代表着更直接、更个性化的沟通方式。虽然在线申请和查询便捷,但对于涉及还款计划调整、逾...

白条额度如何提升?

在现代金融体系中,信用支付工具如支付宝的花呗和微信的微粒贷等,已成为消费者日常生活中不可或缺的一部分。这些工具不仅为用户提供了便利,还赋予了他们一定的信用额度。然而,许多用户对如何合理使用和管理这一额...