美团月付取现操作指南:费用与信用影响

美团月付的取现功能本质上是将信用额度转化为即时可用资金的过程,其核心逻辑依赖于平台对用户信用的评估体系。当用户通过美团月付完成消费后,系统会根据账户余额和信用额度自动匹配资金流转路径。值得注意的是,取现操作并非简单的资金提取,而是涉及多维度的风控校验,包括但不限于用户历史消费行为、账户活跃度以及还款记录。这种设计既保障了资金安全,也促使用户形成更理性的消费习惯。

在具体操作层面,美团月付的取现渠道呈现明显的场景分化特征。线上场景下,用户可通过绑定的支付宝或微信支付账户实现快速提现,但需支付0.5%-1%的手续费;线下场景则依赖于合作商户的pos机,部分商户会额外收取1-2%的服务费。这种差异化的手续费结构反映了平台对不同场景风险敞口的精细化管理,同时也影响着用户的资金使用成本。值得注意的是,部分高信用用户可享受免手续费的特权,但需满足连续6个月按时还款等条件。

资金流转的时效性与用户画像密切相关。对于信用评级较高的用户,系统会在10分钟内完成资金到账,而信用评级较低的用户可能需要等待24小时。这种分层处理机制实质上是平台在平衡资金周转效率与风险控制之间的取舍。同时,取现额度受用户月度消费能力约束,通常不超过当月消费总额的80%,这种设计既防止了过度授信,也确保了资金使用的可持续性。

值得注意的是,频繁取现可能对信用评估产生隐性影响。系统会通过机器学习模型分析用户的取现频率、金额波动及还款行为,将这些数据纳入信用评分体系。长期高频取现可能导致信用评分下调,进而影响后续的额度调整和手续费优惠。这种机制设计本质上是通过行为数据反哺风控模型,形成动态优化的信用评估体系。

在替代方案层面,美团月付的取现功能与传统借贷产品存在显著差异。相比银行信用卡的固定额度和利息计算方式,美团月付更强调场景化消费的即时性,其取现额度与用户月度消费能力直接挂钩。这种设计既降低了用户的资金压力,也避免了过度借贷风险。但用户仍需警惕,当取现行为超出实际消费需求时,可能陷入"先消费后还款"的循环陷阱,最终导致债务累积。因此,合理规划资金使用,保持良好的还款记录,是维持信用额度和享受优惠的关键。

相关文章

微信分付套现到底违法吗?法律风险和使用指南

微信分付,这种以平台为媒介的资金转账方式,近年来备受关注。而关于“微信分付套现违法吗”这个问题,答案并非简单的黑白分明。 首先,我们需要明确“套现”本身的概念。套现一般指通过非正当途径将虚拟货币或其...

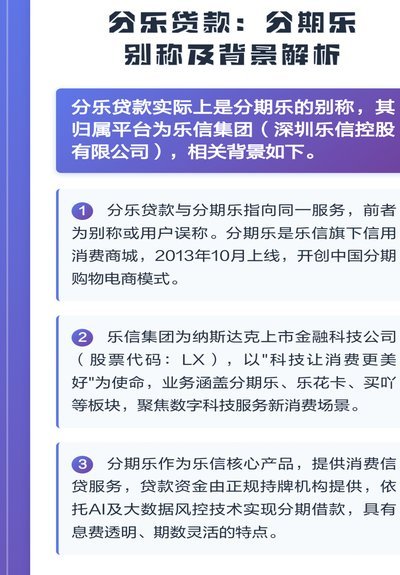

分期乐贷款平台正规吗?

分期乐的崛起,在消费金融领域掀起了一股风暴,尤其对那些 要判断分期乐的合法性,需要从几个关键维度进行考量。首先,其所属的金融科技公司是否获得了中国人民银行的批准设立并获得金融许可证?这是最基本也是...

分期乐靠谱吗?安全借贷知情指南

**分期乐:持牌正规平台,但安全与风险需理性看待** 分期乐作为国内知名的消费金融平台,其合规性和安全性一直是用户关注的焦点。从法律层面看,分期乐并非传统意义上的银行借贷,而是持牌的消费金融公司或助...

携程拿去花额度:变现方法大揭秘

携程“拿去花”额度,作为一种预付卡形式的消费信贷,其提现至现金的操作看似简单,实则涉及多个环节和潜在风险。用户在使用“拿去花”过程中积累的额度,并非可以直接提现至银行卡的。其核心逻辑在于,该额度仅限于...

美团月付骚扰电话微信怎么办

频繁出现在电话和微信里的“美团月付套现”广告,本质上是一场针对个人隐私边界的侵扰。这类信息之所以难以根除,是因为它并非来自美团官方,而是游走在灰色地带的营销中介,利用信息泄露的链条,精准地捕捉到了用户...