羊小咩购物额度如何提升

羊小咩的购物额度本质上是平台基于用户信用评估模型动态分配的消费能力,其核心逻辑围绕用户行为数据与风险控制机制展开。平台通过分析用户的消费频率、支付习惯、账户活跃度等维度,构建多维评分体系。例如高频次的分期付款行为可能触发额度调增,而连续逾期则可能触发额度冻结。值得注意的是,额度并非静态数值,而是随着用户行为轨迹的动态演进不断调整,这种机制既保障了资金安全,也激励用户形成良性消费循环。

在具体操作层面,用户可通过优化消费场景实现额度突破。例如在特定促销节点集中使用额度,既能提升账户活跃度,又能通过交易数据反哺信用评分。但需注意,平台对异常交易模式具有敏感识别能力,过度集中消费可能引发风控拦截。建议采用阶梯式消费策略,将额度分散至日常高频消费场景,如日用品采购或餐饮支付,这种持续性的消费行为更符合平台的信用评估逻辑。

平台算法对用户行为的归因分析具有深度穿透性,例如通过消费时段分布判断用户资金流动性。晚间高频小额支付可能被解读为资金紧张信号,而工作日中午的集中消费则可能被视为稳定资金流。这种行为模式的差异直接影响额度评估结果,用户可通过调整消费时段分布,构建符合平台预期的资金流动图谱。

值得注意的是,羊小咩的额度体系与金融服务深度绑定,用户可通过绑定信用卡或借记卡实现额度扩容。但需警惕过度依赖外部资金带来的风险敞口,平台对资金来源的合规性审查日益严格。建议优先使用自有资金进行额度激活,同时关注平台推出的额度提升活动,通过完成指定任务获取临时额度增幅。

在实际应用中,用户应建立额度使用的反馈机制,通过分析消费记录与额度变化的关联性,持续优化消费策略。例如发现某类消费场景触发额度调增后,可适度增加该类消费频次,但需避免形成路径依赖。平台的额度模型本质上是动态博弈过程,用户需在风险控制与额度获取间找到平衡点,这种策略性调整往往能带来更可持续的额度增长。

相关文章

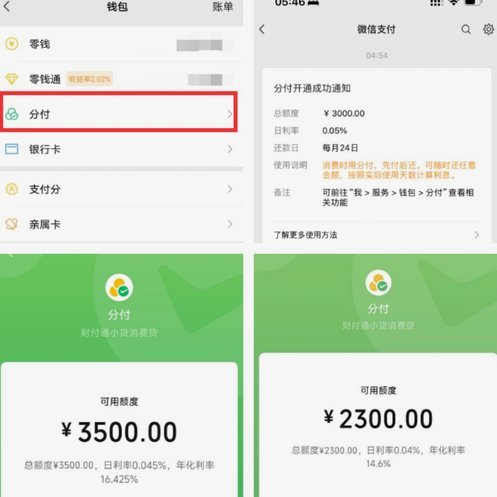

微信分付提现背后的逻辑与实操

### 微信分付:理解「提现」背后的逻辑与实操 微信分付,本质上是微信支付体系中的一种信用借贷工具。它与传统的信用卡分期或花呗、白条等消费信贷产品不同,它并不依赖持卡人的信用评分,而是基于微信支付...

揭秘微信分期付的现金套现陷阱

微信分期付作为腾讯金融生态中的重要一环,其本质是消费信贷服务的延伸,但“套现”行为始终游走在规则边缘。许多用户误以为通过频繁使用分期功能就能轻松套取现金,实际上微信支付对每一笔交易都有严格风控。举个真...

美团买药操作指南

## 解析美团买药:互联网+医疗时代的创新实践 美团买药作为"互联网+医疗"领域的重要探索者,在过去几年间迅速崛起并获得了广泛认可。这一现象级产品的成功,不仅源于其精准的市场洞察和商业模式创新,更...

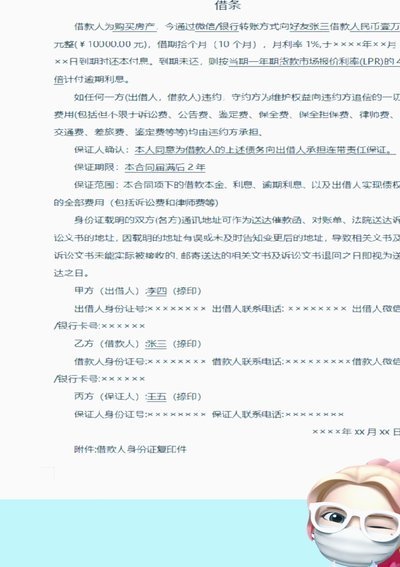

白条可以帮朋友解决资金周转吗?

白条直接将额度“借”给他人,严格意义上说并不存在,平台设计并未提供此类功能。用户常见的情形是想帮助亲友解决短期资金周转,而白条作为一种消费信贷工具,常常被误认为可以直接转账或以其他形式提供现金支持。实...

花呗余额秒到背后的金融真相

信用支付体系与即时电子钱包余额之间的结构性藩篱,是理解“花呗二维码秒到余额二维码”这一概念核心矛盾的起点。这涉及的不仅仅是两个二维码的扫描,更是一场跨越了信用贷、消费信贷与现金流的金融架构穿越。信贷产...

微信分付:玩转信用,轻松消费

微信分付的使用场景已突破传统支付边界,其核心价值在于重构了用户对信用额度的认知。当消费者在便利店扫码支付时,分付的额度会根据用户历史行为动态调整,这种实时授信机制让小额消费变得更为便捷。值得注意的是,...