便荔卡包:安全与便捷的双重挑战

便荔卡包的支付体验呈现出显著的差异化特征。其采用的动态加密算法在交易过程中形成独特的数据交互模式,相比传统磁条卡的静态信息存储方式,有效降低了信息泄露风险。这种技术架构使得每笔交易生成独立的加密序列,即便同一张卡在不同场景下使用,其数据传输路径也保持高度随机性。这种设计在提升安全性的同时,也对终端设备的计算能力提出更高要求,导致部分老旧POS机存在兼容性问题。

在消费场景适配性方面,便荔卡包展现出明显的场景化优势。其内置的智能识别模块能够根据用户消费行为自动切换支付模式,例如在便利店场景下优先调用NFC近场支付,在跨城消费时则自动启用二维码支付。这种动态切换机制有效解决了传统卡包在多场景应用中的切换延迟问题,但同时也带来一定的功耗压力,导致部分用户反映设备续航时间较短。

产品定位的模糊性成为其市场推广的关键挑战。既试图突破传统信用卡的固定额度限制,又未能完全摆脱信用卡的信用评估体系,这种双重属性导致目标用户群体出现认知断层。年轻消费群体更关注其便捷性,而商务用户则更在意风控能力,这种需求错位使得产品在不同细分市场中的接受度呈现两极分化。

技术迭代带来的生态适配问题逐渐显现。随着支付场景的复杂化,便荔卡包需要持续升级其协议栈以兼容新型支付标准,但这种技术演进往往伴随用户操作门槛的提升。部分用户反馈在处理跨境支付时,需要额外安装插件才能完成交易,这种附加操作反而削弱了产品的便捷性优势。同时,数据孤岛问题也制约着其在开放银行体系中的应用潜力。

相关文章

美团买药操作指南

## 解析美团买药:互联网+医疗时代的创新实践 美团买药作为"互联网+医疗"领域的重要探索者,在过去几年间迅速崛起并获得了广泛认可。这一现象级产品的成功,不仅源于其精准的市场洞察和商业模式创新,更...

鹿优选平台投诉电话公布

随着电子商务平台的日益普及,消费者对于购物体验的要求也越来越高。尤其是在大型电商平台中,如鹿优选这样的新兴市场玩家,如何处理用户投诉和反馈成为了提升品牌信誉的关键环节之一。鹿优选平台作为一家致力于提供...

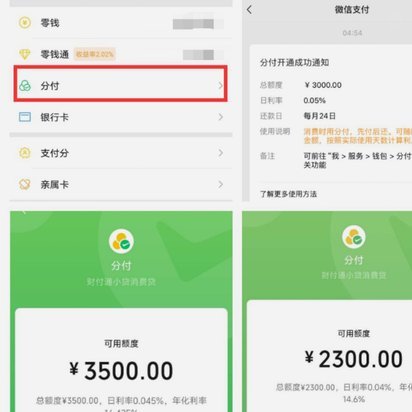

微信分付一次性转账可能吗

电子支付已经成为现代社会不可或缺的一部分,它以其便捷性和高效性,重新定义了传统的货币交换方式。在中国,这种变革尤为明显,微信支付作为一款主流的移动支付平台,承载着数十亿用户的日常交易需求。随之而来的是...

美团月付骚扰电话微信怎么办

频繁出现在电话和微信里的“美团月付套现”广告,本质上是一场针对个人隐私边界的侵扰。这类信息之所以难以根除,是因为它并非来自美团官方,而是游走在灰色地带的营销中介,利用信息泄露的链条,精准地捕捉到了用户...

美团月付预付金能转出吗

美团月付,作为一种便捷的支付方式,在用户日常生活中越来越普遍。然而,随之而来的是一些关于其套现的传闻。从技术层面来说,美团月付的运作机制与传统的银行账户有所不同。它并非直接与用户银行账户绑定,而是通过...

花呗套平台

花呗套平台的本质是信用体系与金融工具的边界试探。这类平台通过技术手段将花呗的信用额度转化为可流转的金融资产,形成隐性的资金池。其运作逻辑依赖于用户信用分层与消费数据的交叉验证,通过算法模型筛选高信用用...